Как правильно оформить авансовый отчет по командировке

Авансовый отчет обязаны составлять сотрудники, отправленные в служебную поездку по приказу руководства предприятия, считается поездка в отдаленное место от основной работы, в пределах России или за границу. Любая командировка документально подтверждается. Законодательством РФ в 2016 году утверждена новая форма отчета. Наша статья расскажет, что означает авансовый отчет, как грамотно его заполнить, и возможные нюансы, возникающие при заполнении. Также на нашем сайте можно бесплатно скачать бланки авансового отчета.

Содержание

Что такое авансовый отчет

Для начала разберемся, что такое авансовый отчет – это документ, где производятся записи всех произведенных затратах сотрудника в период служебной командировки, составление формы регламентируется законом РФ. Вместе с этим документом обязательно сдаются сотруднику бухгалтерской службы на предприятии все оригиналы чеков, накладных, квитанций и др., которые отражают понесенные затраты.

Согласно законодательству РФ авансовый отчет составляется по прибытию сотрудника на работу.

В документе указываются суммы всех затрат, связанных с поездкой:

- питание;

- проживание;

- проезд в обе стороны;

- суточные.

Также производятся записи выданных перед командировкой средств из кассы. Основанием для выплаты считается приказ директора, после чего бухгалтерия оформляет расходный кассовый ордер и выдает деньги. Отчет отражает размер полученных денег и если затраты были меньше, остаток наличных у сотрудника по прибытию. Этот остаток он обязан внести в кассу.

Обратите внимание: перерасход по авансовому отчету отображается должными документами, в случае целенаправленности затрат, разница будет возвращена ответственному лицу. Как видим, составление отчета является обязательным условием командированного сотрудника.

Выше было сказано, на какие нужды выдаются денежные средства, одним из пунктов являются суточные расходы. Размер устанавливается на усмотрение руководителя предприятия, однако, Налоговым кодексом РФ установлен минимальный размер суточных, который не облагается НДФЛ:

- если командированный выполняет служебные поручения в пределах РФ, размер затрат установлен 700 рублей в день;

- если работник направлен в командировку за границу РФ – 2500 рублей в день.

Иногда бухгалтерия может по приказу руководителя выдать сумму, превышающую установленный лимит. В этом случае разница лимита и выданной суммы облагается НДФЛ. Помимо этого на некоторые виды затрат начисляются взносы в пенсионный фонд, фонд социального страхования, медицинского страхования.

Для бухгалтерии отчет считается основанием для осуществления следующих операций:

- перечисления денег на покрытие командировочных расходов;

- расчета финансовых данных при выданном перед поездкой авансе.

Отметим также, что выдать деньги бухгалтерия может только ответственному лицу и без наличия предыдущей задолженности.

Как грамотно оформить отчет

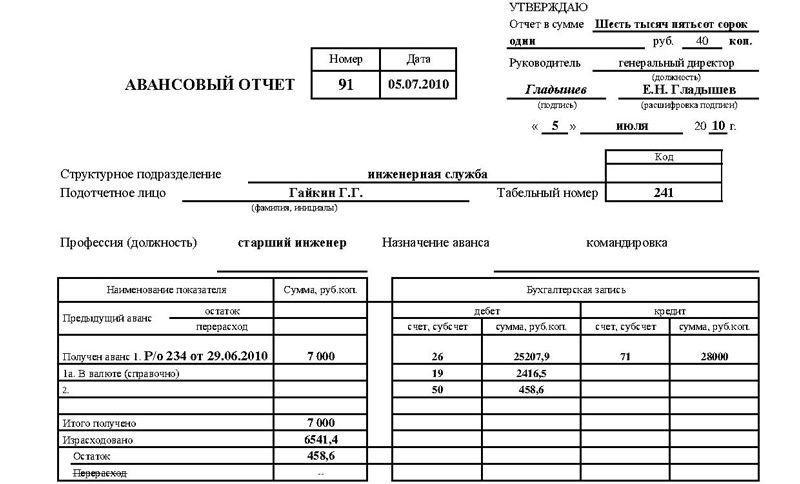

Постановление Госкомстата №55 от 2001 года дает четкие рекомендации, как заполняется новая форма авансового отчета. Представляется как двухсторонний унифицированный бланк, заполняющийся ответственным работником и представителем бухгалтерской службы в одном экземпляре. Далее подробно рассмотрим пример заполнения авансового отчета, порядок действий и срок его сдачи.

Общие правила оформления

Унифицированная форма авансового отчета по командировке форма АО-1 является документом, подлежащему строгому отчету, который впоследствии представляется в налоговую службу. Составляется в бумажном варианте или в электронном виде, утверждается подписью руководителя.

На обратной стороне ответственное лицо отображает виды назначения аванса в авансовом отчете и все произведенные затраты, связанные с поездкой и список бумаг, отражающих операции, связанные с командировкой. Бухгалтер проверяет целенаправленность расходов, грамотность оформления, деловые бумаги и производит расчет полученных и потраченных средств.

Обратите внимание: срок сдачи утвержден Указанием ЦБ РФ №3210-У пунктом 6.3, где говорится, что ответственный обязан отчитаться сотруднику бухгалтерской службы не позднее 3 дней после прибытия на рабочее место.

Порядок формирования отчета

Новая форма бланка изменилась только в одном пункте – добавлена строка «расписка бухгалтера о получении от работника отчета». В остальном документ ничем не отличается от формы, заполняемой ранее.

Ниже представлены нормы, как правильно оформить авансовый отчет по чекам с обеих сторон:

- С лицевой стороны отображаются сведения о личных данных работника, указывается документ, подтверждающий выдачу наличных, данные о предыдущем авансе (сумма задолженности, если она имеется).

- С обратной стороны отображаются даты произведения затрат, сумма, номер и наименование подтверждающего документа, чека, накладной и т.д. в порядке очередности.

Все подтверждающие документы хранятся у сотрудника до прибытия на работу, затем подклеиваются на отдельный лист. Сумма выплаты полностью зависит от предоставленного отчета о командировке. После проверки бухгалтером на целевое использование средств и достоверность подложенных документов, он подается на подпись руководителю организации. В соответствии со статьей 272 НК РФ датой внереализационных и иных расходов является дата подписания документа.

Обратите внимание: при перерасходе бухгалтерия возмещает командированному лицу разницу из кассы. При неполной растрате средств ответственный работник обязан вернуть оставшиеся деньги.

Образец заполнения

Ранее отмечалось, что отчет составляют командируемый работник и бухгалтер. Сотрудник обязан заполнить полностью лицевую часть документа, где указывается:

- полное наименование учреждения;

- дата составления;

- личные данные командируемого лица;

- занимаемая должность;

- табельный номер;

- основания поездки и выдачи аванса;

- слева в табличке указываются сведения о полученных ранее деньгах и отчетах по их использованию (перерасход или остаток).

На обратной части в первые шесть строк прописывается информация о произведенных затратах с отображением даты, номера документа и суммы по операции. Все перечисленные документы пронумеровываются по очередности в списке. Во втором столбце прописывается дата, в третьем – номер документа. В четвертом – цель затрат (например, проезд), в пятом – сумма. В шестом столбце указывается сумма в иностранной валюте, если таковые имеются.

Бухгалтер после получения документа проверяет грамотность заполнения, дополнительные бумаги, целевое использование, проставляет дату и номер авансового отчета и ставит свою подпись. После этого начинает заполнять обратную часть. В графе 7 и 8 отображается сумма расхода, подлежащая учету, в графе 9 отражаются бухгалтерские проводки.

Когда эти данные были заполнены, бухгалтер возвращается к заполнению лицевой части, где отражает:

- сумму остатка или перерасхода по ранее полученному авансу;

- сумму выданных денег;

- сумму расхода;

- сумму остатка или перерасхода по авансовому отчету;

- бухгалтерские проводки.

Данные для заполнения лицевой стороны берутся с обратной стороны из графы 9. Руководитель ставит подпись на лицевой стороне в верхней строчке.

Образец заполнения авансового отчета по командировке доступен в этой статье. Бланк авансового отчета скачать бесплатно в excel (ссылка) и word (ссылка).

Возникающие нюансы

Бывают случаи загранкомандировок, когда приходится некоторую часть отчета заполнять на иностранном языке. Как быть в этой ситуации? Ответим, что все данные или документы, оформленные на иностранном языке, должны быть переведены на русский, на отдельном листе бумаги, который подписывается руководителем предприятия. Если документами, оформленными на иностранном языке, являются билеты или чеки, для правильной их оплаты требуется перевод только реквизитов.

Нередки случаи, когда работник сразу после командировки уходит в отпуск. Как быть в этом случае со сроками сдачи отчета, ведь утверждено, что сдать отчет нужно в течение 3 рабочих дней? Ответим, ничего страшного в этом нет, эти дни будут считаться с того момента, когда у командированного работника закончится официальный отпуск.