Книга доходов для ИП на патенте: как вести учет

В настоящее время со стороны государства оказывается поддержка малому и среднему бизнесу, проявляющаяся в первую очередь в упрощённой системе налогообложения и регистрации. Необходима только книга доходов для ИП на патенте и некоторые другие документы.

Индивидуальные предприниматели и самозанятые граждане имеют возможность быстро зарегистрироваться и избавиться от статуса «безработный». Кроме того, это позволяет избежать возможных проблем с законом и просто получить все преимущества официально трудоустроенного человека.

Содержание

Патентная система налогообложения занятых граждан

Только несколько лет назад начала активно развиваться программа поддержки малого бизнеса и индивидуального предпринимательства. Согласно статистике в России почти 25 млн. человек занимаются предпринимательством или работают без официального трудоустройства.

Начиная с 2013 года, введена патентная система налогообложения, которая существенно упрощает жизнь для обычных предпринимателей. При этом допускается совмещение с другими режимами взимания налогов. Такая идея с одной стороны призвана вывести из тени огромное количество работающих граждан, а с другой стороны предоставить им необходимые гарантии в виде медицинского и пенсионного страхования.

Преимущества ПСН (патентной системы) заключаются в следующем:

- упрощение всей процедуры налогообложения для частного предпринимателя;

- избавление от необходимости заполнять декларации;

- снижение налоговой нагрузки и размеров страховых взносов;

- отсутствие обязательной ККТ или официального бухгалтерского учёта.

В связи с этим, большое количество начинающих бизнесменов и просто людей, работающих сами на себя, решили приобрести патенты. Они получают все преимущества официальной работы без каких-либо ограничений. Фактически такое нововведение узаконивает огромный пласт предпринимателей в нашей стране, готовых заниматься востребованными и узкоспециализированными видами деятельности.

Один из главных вопросов, возникающих при выборе ПСН, это размер взимаемых налогов при осуществлении своей деятельности. Расчёт окончательной суммы осуществляется непосредственно налоговыми службами. Для удобства он входит в стоимость самого патента, так что не придётся совершать никаких дополнительных действий.

Обратите внимание: при этом требуется книга учёта доходов для ИП на патенте, образец заполнения которой можно найти на сайте соответствующих государственных инстанций или скачать по этой ссылке. Она гарантирует прозрачность и простоту начисления выплат для любого лица.

Виды деятельности по патентам

Специальный налоговый режим распространяется только на определённые виды деятельности. Окончательный список может меняться в зависимости от субъекта РФ, поэтому необходимо ознакомиться с соответствующим классификатором. Законы в отдельных регионах имеют свои правки, но в целом система продолжает активно развиваться в последние годы. Если говорить простым языком, то предприниматели покупают патент, в стоимость которого заложены необходимые взносы.

Фактически они освобождаются от уплаты:

- налога на имущество физических лиц;

- подоходного налога (НДФЛ);

- налога на добавленную стоимость (НДС).

Соответственно вместе с этим отпадает необходимость заполнять документы и декларации различных видов. Они смогут свободно заниматься деятельностью, не думая о законодательных и бюрократических проволочек.

Однако, система ПСН имеет несколько особенностей и ограничений:

- общий доход от предпринимательства не превышает 60 млн. рублей;

- численность наёмных сотрудников не должна превышать 15 человек;

- обязательное наличие книги доходов, оформленной в соответствии с законами РФ;

- срок действия выбирается на срок от 1 до 12 месяцев.

Обратите внимание: налоговый период составляет один календарный год, поэтому удобней всего приобретать разрешение конкретно на этот срок.

Чтобы оформить всё в соответствии с требованиями законодательства РФ, следует скачать книгу доходов для ИП на патенте по ссылке, а также ознакомиться с правилами её заполнения. Как только истекает срок действия разрешения, то деятельность перестаёт считаться законной. Система очень проста, но рекомендуется внимательно следить за сроками и всеми правилами.

Расчёт налогов и ведение книги доходов

Непосредственно закон о патентной системе взимания налогов с предпринимателей и занятых граждан принят в 2013 году. За это время он дорабатывался и корректировался. Форма непосредственной книги доходов определена приказом Министерства Финансов и действует с 2015 года. Это отдельный документ, который обязательно нужно вести для узаконивания своей деятельности в том или ином виде.

Общие положения и требования:

- непрерывность, точность и достоверность предоставляемых данных, касающихся дохода от предпринимательской деятельности;

- ведение книги осуществляется на русском языке в соответствии со всеми правилами (иностранные документы должны обязательно иметь русскоязычные копии);

- заполнение книги осуществляется в хронологическом порядке традиционным позиционным способом (каждая новая позиция отображается в новой строке следом за предыдущей);

- в книге отражаются операции, приносящие доход в течение налогового периода.

При этом допускаются некоторые послабления, связанные с использованием различных возможностей для ведения данной документации. Для упрощения можно вести книгу доходов не только на традиционных бумажных носителях, но и в электронном формате. Однако по завершению налогового периода её всё равно придётся переносить на бумажный носитель для предоставления в налоговые органы.

Важнейшим требованием является безопасность и сохранность всех документов. В связи с этим каждая книга для ИП должна быть обязательно должна иметь регистрационный индекс и полное название. Все страницы нумеруются по порядку, чтобы можно было проследить хронологическую последовательность. В конце заполненная книга прошнуровывается. Для подтверждения требуется проставить печать ИП и подпись.

Основные правила заполнения документации

Каждый вид деятельности имеет свои особенности, который в той или иной степени влияют на итоговый результат. Для точного соблюдения всех правил и требований необходимо внимательно разобраться, как вести книгу учёта доходов для ИП на патенте при розничной торговле или при оказании каких-либо услуг. Это наиболее распространённые формы работы различных людей, так что для удобства можно ориентироваться на устоявшиеся шаблоны.

Учёт доходов осуществляется на основе первичных документов:

- обычные кассовые чеки;

- приходные кассовые ордеры;

- бланки строгой отчётности;

- накладные и т.д.

Обратите внимание: патентная система избавляет от необходимости учитывать расходы, так что такие документы собирать необязательно. Как правило, вырабатывается рабочий порядок, который дает возможность использовать преимущества такого подхода.

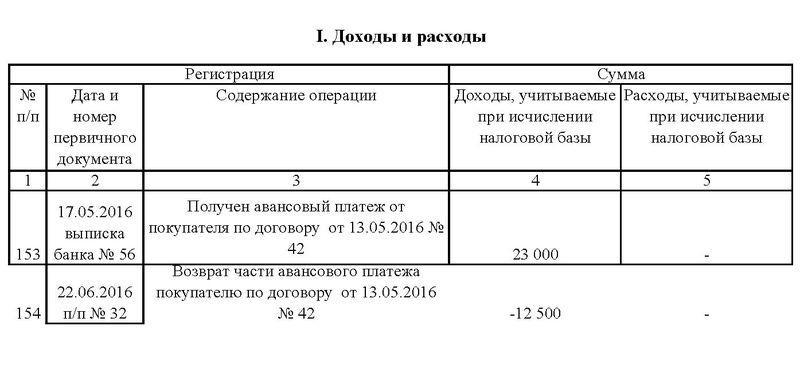

Установленный порядок заполнения первого раздела книги о доходах выглядит следующим образом:

- первая графа для порядкового номера вносимой операции;

- вторая графа для даты совершения и номера документа (чека, накладной), на основании которого осуществляется регистрация;

- третья графа предназначается для описания содержания в кратком виде;

- четвёртая графа для точного описания доходов операции.

В книгу вносятся только те операции, которые попадают именно под патентную систему. Доходы, получаемые от других сделок, учитываются отдельно в соответствии с выбранными системами для конкретного предпринимателя.

К доходам ИП, которые вносятся в четвёртую графу в книге, относят:

- конкретная выручка от продажи товаров, как собственного производства, так и приобретённых у третьих лиц;

- оплата оказываемых услуг;

- прибыль от реализации имущественных прав;

- прибыль, получаемая от владения ценными бумагами и т.д.

В зависимости от конкретного способа, необходимо разобраться, как заполнить соответствующие разделы в книге. Особое внимание следует обращать именно на разновидность деятельности, формы оплаты и сроки поступления платежей. В документах указываются только прямые поступления, поэтому не придётся указывать начисленные проценты по вкладам или выплаты неустоек, а также любые другие доходы, не связанные на прямую с продажей товаров или оказанием услуг по основному профилю.

Здравствуйте. В течение действия патента ИП сам пополнял счет в банке наличными средствами, не относящимися к деятельности ИП. Нужно ли их учитывать в КУД, ведь они присутствуют в банковской выписке?

Здравствуйте. Внесение денер на р/сч это не доход. Ели наличные получены в кассу их оформляете приходным ордером как выручку и указываете в книге. Если деньги получены на р/сч от покупателей тоже отражаете в книге № документа и сумму. Нужно внимательно указывать при сдаче наличных в банк основание из выручки эти средства или это пополнение счета из личных средств ИП. Чтобы у налоговиков не возникало почему у Вас выручка меньше прихода в банк с основанием «Торговая выручка».

Здравствуйте,

У меня патент на обучение населения. Необходимо ли сдавать книгу доходов в нфс по окончанию срока действия патента, или достаточно просто переоформить его и дальше вести книгу доходов?

При подаче заявления на новый патент, моно уточнить этот момент у налогового инспектора.

Скорей всего Вам разрешат вести старую книгу учета доходов / расходов

Добрый день! На каждый налоговый период, попросту говоря календарный год своя книга. На новый новая. Ее наличие у Вас освобождает от ведения бухгалтерского учета в полном объеме. Сдавать ее не надо, нужно просто ее вести и иметь в наличии.