Как и когда можно применять универсальный передаточный документ

Сегодня ФНС предлагает бухгалтерам пользоваться новой формой – универсальным передаточным документом, призванным сократить документооборот, и сэкономить время налогоплательщиков. Но многие организации пока не успели изменить привычкам и воспользоваться привилегиями новой налоговой реформы.

Обязательно ли применение УПД в бухгалтерии? Что это такое и когда следует этим пользоваться? Расскажем о нормах применения документа, а также о его плюсах и минусах в данной статье.

Содержание

Для чего нужен УПД и когда его использовать

При ведении различных типов учета сотрудники бухгалтерии нередко теряют массу времени, заполняя одни и те же реквизиты в различных документах. В связи с этим в ФНС давно назрел вопрос о необходимости снижения издержек документооборота и введения единого документа на смену первичным унифицированным формам.

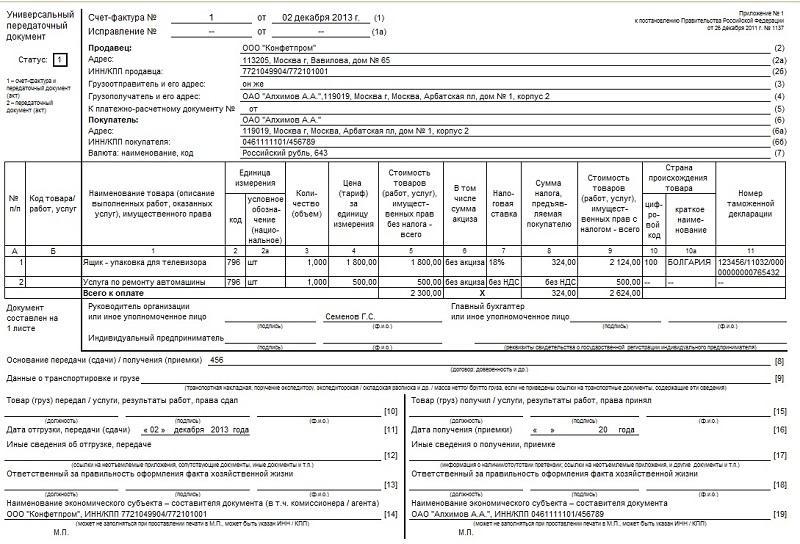

Так, проект под названием «единый отгрузочный документ» вскоре был представлен как бланк УПД. Расшифровка аббревиатуры звучит как «Универсальный передаточный документ», а его предназначение заключается в объединении информации из счетов-фактур и первичной документации в одной форме.

Правильно оформленный единый бланк может с успехом применяться как в работе бухгалтерии при ведении учета, так и для взаиморасчетов с ФНС. УПД служит основанием для подтверждения налоговых вычетов по НДС и для исчисления налога на прибыль.

С какого числа действует УПД? Рекомендательное письмо «О применении единого документа» появилось на сайте налоговой службы России осенью 2013 года. В опубликованной информации налоговики предлагают пользоваться новым бланком, прилагая образец УПД и рекомендации к его заполнению. Официальная дата принятия проекта – 21 октября.

Именно с такой даты применение бланка и связанное с ним объединение реквизитов счетов-фактур и накладных не является нарушением законодательства.

Когда применяется УПД

Стоит отметить, что разработка и введение нового универсального бланка не отменяет правомерность использования прежних документов, на замену которых призвано УПД. Федеральные законы по-прежнему допускают использование счет-фактур и бухгалтерской «первички».

Когда можно применять УПД? Универсальный передаточный документ может быть использован для следующих бухгалтерских операций:

- для оказания услуг контрагентам;

- для транспортировки товаров;

- для передачи сведений о произведенных работах;

- для уступки или реализации прав требования.

Следует отметить, что УПД в различных ситуациях либо совмещает свойства счет-фактуры и первичного документа, либо выступает только в качестве «первички».

Статус

Перейдем к правилам заполнения УПД. Так как применение документа не ограничивается одной операцией и может быть использована в качестве разных бланков, при заполнении бланка организация должна обозначить основание документа.

Для этого предназначено специальное поле «Статус», в которое необходимо вписать цифры:

- 1- если использование УПД сводится к совмещению стандартных счетов-фактур и первичной бухгалтерской документации.

- 2- для использования только в форме «первички».

При неправильном заполнении графы Статус проверяющий сотрудник налоговой обратит внимание лишь на правильность заполнения реквизитов.

Особенности заполнения форм в зависимости от статуса

Как правильно заполнить универсальный передаточный документ? Образцы заполнения УПД на оказание услуг, отгрузку товаров или иную операцию несколько отличаются друг от друга, так как на их содержание может повлиять выбранный статус.

Если в качестве основания был выбран статус «1», значит в бланк предстоит включить данные, необходимые как для отгрузочных документов, так и для фактур. Сама основа бланка УПД – это модифицированная счет-фактура, дополненная 7 полями для внесения данных первичной документации.

Состав документа включает в себя:

- название бланка;

- день оформления бланка. Следует отметить, что числа не должны отличаться от чисел, указанных на счет-фактуре. При этом они могут не совпадать с датой отгрузки, передачи прав требования или иных событий хозяйственной жизни;

- данные о субъекте хозяйственной деятельности;

- суть хозяйственной операции;

- единицы, в которых оцениваются товары или реализованные услуги;

- сведения о сотруднике, ответственном за составление УПД и за соблюдение норм отгрузки;

- подпись этого сотрудника с расшифровкой;

- подписи с расшифровками остальных лиц, участвовавших в хозяйственном событии.

Здесь можно скачать образец заполнения формы универсального передаточного документа УПД в excel для статуса «1».

При значении статуса «2» допускается пропуск полей, предназначенных для реквизитов счетов-фактур:

- ставка и сумма налогообложения;

- акцизная ставка;

- реквизит «к платежному документу»;

- информация о грузоотправителе или грузополучатели;

- номер и код страны-производителя товара;

- данные таможенной декларации.

Для получения более подробной информации об особенностях заполнения форм УПД, налоговая служба предлагает читать официальные рекомендации из письма о применении единых форм бланков, а также бесплатно скачать бланк УПД в excel.

Подпись в едином бланке

К особенностям оформления бланков УПД стоит отнести вопросы о правильности подписания документов. Кто именно и в каких полях обязан визировать бланк?

- В поле под номером «10» расписывается лицо, занимающееся транспортировкой товара, а также допущенное к оформлению документов от имени руководства.

- В поле «13» указывают лицо, ответственное за составление акта о совершенной хозяйственной операции.

- Кто подписывает УПД со стороны покупателя? В поле под номером «15» расписываются сотрудники покупателя, получившие товар или акт о результатах оказанных услуг.

- В графе под номером «18» от имени покупателя расписывается лицо, в чьи обязанности входит проверка порядка оформления хозяйственной документации.

Исправление допущенных ошибок

Как показывает практика, без допущения некоторых недочетов и ошибок, работу сотрудника бухгалтерии представить сложно. Возможны ли исправления в новом едином бланке?

Минфин и Правительство РФ допускают возможные недочеты, возникающие при заполнении УПД. Для их устранения необходимо строго следовать нормам и общепринятым правилам:

- Зачеркнуть ошибочный текст рукой и чуть выше вписать правильный вариант.

- Поставить отметку «исправлено» с указанием точной даты. Исправление необходимо заверить уполномоченными лицами, иначе оно не признается действительным.

- Если же допущения были замечены в строках «фактурной» части, тогда не обойтись без оформления нового бланка УПД. Следует присвоить документы один и тот же номер, взамен испорченного.

Преимущества и недостатки использования

Итак, УПД действительно следует считать успешным результатом налоговой реформе. Данный бланк может принести существенную пользу, так как обладает рядом преимуществ:

- снижает материальные и временные издержки документооборота;

- упрощает процедуру заполнения форм контрагентами;

- снижает риск допущения ошибок при заполнении форм;

- как следствие, минимизирует риск возникновения претензий со стороны ФНС.

Помимо этого, УПД не лишен и недостатков:

- использование универсального передаточного документа вместо товарной накладной недопустимо;

- требуется заполнение большего объема реквизитов, чем предусмотрено в первичной документации;

- следует контролировать заполнение УПД посредниками, так как бланк пока существует лишь в форме рекомендации;

- допущение серьезных ошибок в единой форме влечет за собой более серьезные потери со стороны организации-налогоплательщика.

Применение универсального передаточного документа вместо акта выполненных работ, накладных и счетов фактур носит лишь рекомендательный характер, организации вовсе не обязаны им пользоваться.