Как перейти на упрощенку с общей системы налогообложения

Переход на упрощенную систему налогообложения допустим для предпринимателей в определенные сроки, с которыми вы сможете ознакомиться в этой статье. Также вы сможете узнать более подробно о самой системе налогообложения и преимуществах упрощенки. Образец заполнения уведомления о переходе на УСН для ИП поможет составить этот документ правильно.

Содержание

Что такое общая система налогообложения

Общая система налогообложения – одна из самых распространенных систем, которая действует в Российской Федерации. Ею автоматически пользуются все индивидуальные предприниматели и юридические лица, даже те, кто имеет право перейти на другое налогообложение. ОСНО одна из самых неудобных для бизнеса систем, так как требует большей отчетности перед налоговой инспекцией, а также предполагает значительные финансовые затраты на осуществление выплат в пользу государства.

Чем УСН отличается от ОСНО

Упрощенная система налогообложения – один из облегчающих режимов, предназначенные для начинающих предпринимателей и небольшого (малого и среднего) бизнеса.

Он предполагает следующие объекты налогообложения:

- доходы;

- доходы, полученные после вычета расходов.

Обратите внимание: каждый предприниматель должен выбрать объект самостоятельно. Чтобы это сделать, им необходимо учесть специфику своего бизнеса, так как в некоторых случаях выгоден первый вариант (когда затраты минимальны), а в других – второй (в тех случаях, когда производство товаров и услуг предполагает большие расходы).

Выбирая объект налогообложения, предприниматель должен знать и о существующих налоговых ставках. В отношении объекта «доходы» выплаты осуществляются в размерах от одного до шести процентов от полученной прибыли, в зависимости от региона регистрации компании. Например, в настоящее время в Крыму действуют особые условия для развития бизнеса, и применяется нулевая налоговая ставка.

Для объекта «доходы минус расходы» применяется пятнадцати процентная налоговая ставка. В данном случае также существуют свои нюансы. Предпринимателям следует учитывать, что не все их расходы будут учитываться налоговой инспекцией. В данном случае не будут учтены различные штрафы и пени, которые выплачивал предприниматель за нарушение действующего законодательства и несвоевременное осуществление выплат. Еще одной особенностью данного объекта налогообложения является то, что сумма выплат за год не должна быть меньше одного процента от доходов, полученных в результате ведения предпринимательской деятельности. То есть, если работа компании связана с большими расходами и налог с ее конечной прибыли будет меньше одного процента от общего дохода за год, то предприниматели должны будут выплачивать большую сумму в пользу государства.

Достоинства УСН

Упрощенная система налогообложения стала так распространена среди представителей малого и среднего бизнеса из-за ряда преимуществ, присущих данному налоговому режиму. В первую очередь это касается более простого ведения отчетности, в результате чего предпринимателю не придется долго разбираться со специфическими бухгалтерскими документами. Также это позволяет допустить меньшее количество ошибок или полностью избежать их, что значительно облегчит жизнь бизнесмену. Не менее важным является и тот факт, что предприниматели платят меньше налогов, в результате чего у них появляется больше возможностей для развития своего бизнеса.

Кто может находиться на УСН

Как уже было сказано, переход на УСН с ОСНО может осуществляться не всеми предпринимателями. Он допускается только для малого и среднего бизнеса, который соответствует следующим критериям:

- количество работников в фирме не должно превышать сто человек;

- общая стоимость основных средств компании не должна превышать сто миллионов рублей;

- допустимый ежегодный доход не должен превышать шестидесяти миллионов;

- в компании допускается доля участия прочих организаций, но она не должна превышать двадцати пяти процентов.

Если фирма соответствует указанным выше пунктам, то ее учредители имеют право обратиться в налоговую инспекцию и уведомить ее о переходе на упрощенную систему налогообложения. В тех случаях, когда компания перестала соответствовать хотя бы одному критерию, она обязана уведомить ФНС об этом в течение пятнадцати дней после окончания налогового периода, после чего перейти обратно на общую систему налогообложения.

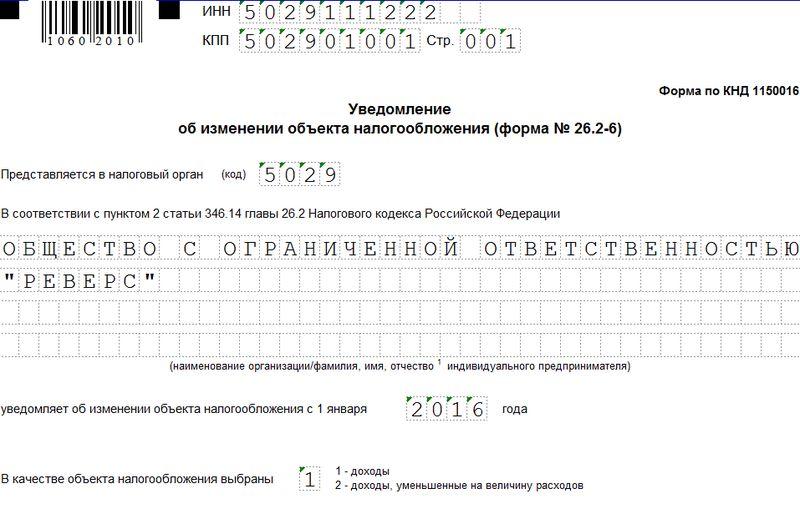

Как перейти на УСН

Как и когда ИП может перейти на УСН с ОСНО, чтобы это было сделано на законных основаниях? В первую очередь для того чтобы осуществить данный переход, предпринимателям необходимо сначала проверить свое соответствие действующим критериям упрощенки. Если бизнес полностью входит в рамки существующих требований, то ИП имеет право обратиться в налоговую инспекцию, в которой он зарегистрирован, с уведомлением. Образец заявления в налоговую инспекцию о переходе на упрощенную систему налогообложения вы сможете увидеть чуть ниже.

В этом документе должны быть указаны сведения о предпринимателе (ФИО или название организации). Также в обязательном порядке должна быть указана остаточная стоимость всех средств и доходы, полученные до первого октября.

Обратите внимание: при этом следует учитывать тот факт, что для получения допуска к переходу на УСН, компания должна за девять месяцев заработать не более сорока пяти миллионов рублей.

Скачать бланк заявления о переходе на УСН, форма которого рекомендована ФНС, можно на нашем сайте по этой ссылке. В настоящее время наиболее приемлемой для написания уведомления является форма 26.2-1.

В какой период разрешается переход на УСН

В настоящее время действуют следующие сроки подачи заявления о переходе на упрощенную систему налогообложения:

- В течение тридцати дней с момента подачи документов в налоговую инспекцию, на основании которых будет осуществляться регистрация бизнеса. В этом случае к предпринимателю сразу будет применяться упрощенная система налогообложения, а не общая.

- В конце отчетного периода. В данном случае разрешается подача уведомлений с первого октября до тридцать первого декабря текущего года, а сам переход будет осуществлен с первого января того года, который следует за подачей документов.

Отчетность за расходы в переходном периоде

Как перейти на упрощенную систему налогообложения и как записывать существующие расходы в переходном периоде? Этот вопрос беспокоит многих предпринимателей, которые столкнулись с данной сложностью. Предприниматели должны записать в книгу расходов и доходов определенные затраты.

Если работы и их прием был осуществлен после перехода на упрощенку, то данном случае сами деньги могут быть выплачены до перехода, так как важен сам факт приема работ.

Расходы организации после перехода на УСН

Не будут учитываться те расходы, которые были осуществлены после перехода, если акт приемки работ был подписан в предшествующем налоговом периоде, и эти затраты были учтены в нем.

Отчетность за доходы в переходном периоде

Как перейти на упрощенку с общей системы налогообложения и указывать свои доходы, полученные в переходном периоде? Это еще один из самых распространенных вопросов, который задают предприниматели.

В настоящее время существуют следующие правила ведения данной отчетности. Деньги, полученные до перехода на упрощенку за те работы, которые будут выполнены уже в новом отчетном году, будут облагаться налогом по УСН ,а доходы за работы, выполненные до перехода на упрощенку, которые были указаны в отчете за предшествующий период, не будут относиться к упрощенке, даже если они получены после официального перехода на УСН.